보험 가입을 해서 보험료를 계속해서 납입하는 것은 해당 보험의 보장을 받기 위함인데요.

이러한 보장 이외에도 요즘에는 만기시 낸 보험료를 돌려받는 만기 환급형 보험 상품이 많이 있습니다.

보험 만기 환급금은 이러한 환급형 상품에 가입했을 경우 만기에 돌려받는 금액을 말하는 것인데요.

그러면 이러한 만기 환급형 보험은 가입자들에게 만기 환급이 없는 순수 보장형에 비해 좋은 것일까요?

아울러 이런 만기 환급형 보험과 순수 보장형 보험의 중도 해지시 환급금은 어떻게 될까요?

목 차

순수 보장형 vs 만기 환급형 보험 비교

| 순수보장형 | 만기환급형 | |

|---|---|---|

| 보험료 | 상대적으로 저렴 | 상대적으로 비쌈 (보통 40 ~100% 더 높음) |

| 만기시 환급금 | 없음 | 있음 |

| 보장내용 | 순수하게 보장만 제공 | 보장과 저축 기능 동시 제공 |

| 중도 해지시 환급금 | 있음 (증가하다가 만기시에 환급률 감소) | 있음 |

| 장점 | 상대적으로 저렴한 보험료로 높은 보장 가능 | 만기시 환급금으로 목돈 마련 가능 |

| 단점 | 만기시 환급금이 없음 | 보험료가 높음. 인플레이션으로 환급금 가치 하락 |

| 적합대상 | 순수한 보장이 필요한 사람 | 보장과 저축을 동시에 원하는 사람 |

위의 표는 순수 보장형 보험과 만기 환급형 보험을 비교한 표입니다.

순수 보장형과 만기 환급형은 그 특징이 상이하기에 자신의 상황에 맞추어서 가입할 필요가 있습니다.

만기 환급형 보험 만기 환급금

만기 환급형 보험은 위의 표에서도 알 수 있듯이 만기에 납입한 보험료를 환급해주는 보험 상품인데요.

그러한 이유로 매월 납입하는 보험료가 순수 보장형에 비해 많게는 두 배 가까이 높은 편입니다.

실제로 한 보험회사의 암보험의 보험료를 계산해 보았습니다.

40세 나이의 남성이 20년 보험료 납입에 80세까지 보장한다고 했을 때,

보장내용은 아래와 같이 동일한데요.

[출처 : 교보 라이프 플래닛 상품 예시]

순수 보장형 선택시와 만기 환급형 선택시 월 보험료는 다음과 같은 차이가 있습니다.

[순수보장형 선택시]

[만기 환급형 선택시]

보험료에서 약 2배 이상의 차이가 발생함을 알 수 있는데요.

대신에 만기시 환급금은 순수보장형은 없으며 만기환급형은 1490만원의 만기환급금이 있습니다.

보험 해지 환급금

이제는 보험을 중간에 해지하는 경우 해지 환급금이 어떻게 되는지 한 번 비교해 보겠습니다.

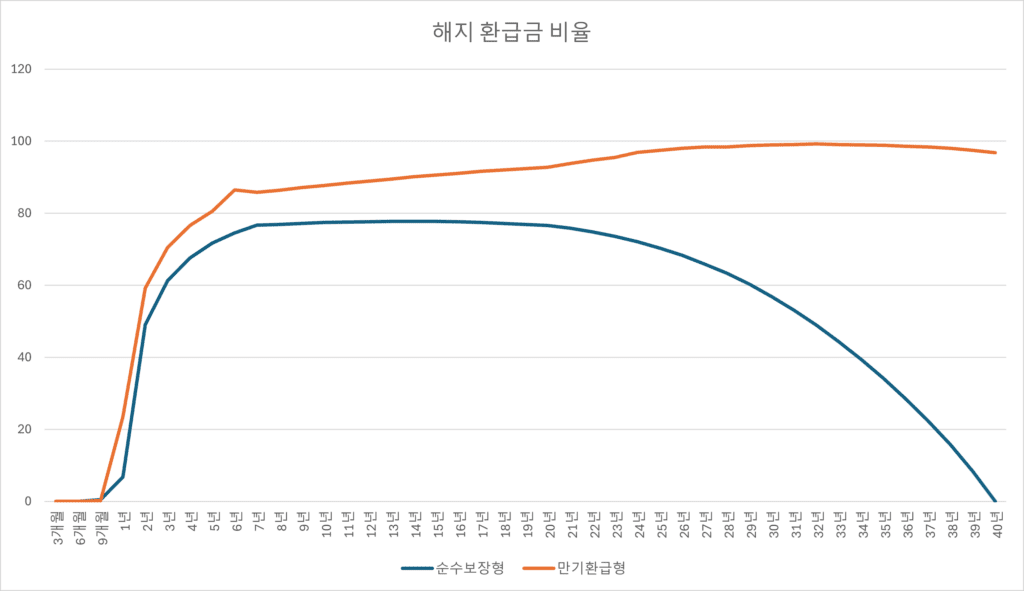

아래는 위의 순수 보장형과 만기 환급형 보험 상품의 중도해지시 환급금을 비교해서 그래프로 나타낸 것인데요.

[순수 보장형 과 만기 환급형의 중도해지시 환급금 비교]

순수 보장형 상품이라고 할 지라도 중도에 해지할 경우는 환급금이 있는 것을 확인할 수 있네요.

대략 10년에서 20년 정도 사이에 해지할 경우에는 약 80% 정도의 환급금이 있는 것으로 나오네요.

(위의 상품의 경우이고 상품별로 해지 환급금이 위의 그래프와 다르게 나올 수 있습니다. 하지만 많은 순수 보장형 상품(일반형)에서 해지 환급금이 약 20년 정도에는 약 80% 정도 수준까지는 나오는 것을 확인할 수 있습니다.)

다만 만기까지 가져갈 경우 환급금은 급격히 떨어지고 만기시는 환급금이 없는 것으로 나옵니다.

만기환급형 보험 선택시 고려 요소

보장내용은 동일한데 월보험료는 두배 vs 만기 환급금

보장내용은 동일한데 만기환급형 보험은 월 보험료가 두배 인데요.

만기 환급금을 위해서 보험료가 두 배이지만 만기환급형을 들어야 할까요?

여기에는 다음과 같은 사항을 고려할 필요가 있을 것 같습니다.

1) 보험료 구성

만기환급형 보험료는 보장이 같기에 순수보장형 보험료에 만기환급금 재원을 위한 적립보험료를 합한 금액으로 구성되어 있다고 할 수 있겠네요.

즉

“월 납입 보험료 = 순수 보장 보험료 + 적립 보험료”

만기에 환급을 받기 위해 매월 두 배 이상의 보험료를 더 납부하는 것이라고 할 수 있네요.

2) 나이 고려

만기시 돌려 받는 금액은 납입한 보험료 원금 합계 금액인데요(일부 사업비, 수수료 등이 차감될 수 있음).

보통 만기가 80세, 90세, 심지어 요새는 100세인 경우가 많아서 그러한 고령의 나이에 해당 원금을 돌려받는 것이 크게 다가오지 않을 수 있습니다.

3) 인플레이션 고려

아울러 만기는 40년, 50년 이후의 긴 기간 이후인데요. 이 기간에 돌려받는 원금 금액은 인플레이션을 고려할 때 실제 가치가 많이 할인됩니다.

실제로 현재가치 계산기를 이용해서 위의 예시에서 40년 후에 받을 1500만원의 만기환급금을 현재가치로 할인해 보면 (연 3% 물가상승율 기준)

약 460여 만원에 나오는 것을 확인할 수 있습니다.

40년 후에 받을 1500만원은 실제로는 현재 460여 만원을 받는 꼴이 되는 셈이네요.

4) 보험해지율

20년이라는 세월동안 비싼 보험료를 계속해서 납입해야 하는데요. 실제로는 살아가면서 여러 경제적인 이슈가 생길 수 있어 이러한 납입을 유지하는 것이 쉽지 않을 수 있습니다.

통계상으로도 보험 가입자의 약 30% 정도는 보험 가입 2년 내에 해지하는 것으로 나오며 약 50%가 5년 내에 해지하는 것으로 나오고 있습니다.

출처 : 금융감독원

보험 선택시 고려할 사항, 추천사항

위의 내용으로 보았을 때 보험을 선택할 때는 아래의 사항을 잘 고려할 필요가 있는데요.

만기 환급형 보험은 만기 환급금이 있는 장점이 있지만 물가를 고려시 가치가 낮기에 이를 잘 생각해야 합니다.

자신의 여건을 잘 고려했을 때 장기간 납입을 유지할 수 있을지 검토해야 합니다.

보험의 주된 목적은 저축이라기 보다는 보장이라는 점을 고려해야 합니다.

이러한 사항들을 고려했을 때

만기환급금이 목적이라면 보장성 보험을 제외한 나머지 금액은

저축성 보험이나 적금 등을 활용하여 만기시 환급율을 높이는 것이 더 나은 선택이 될 수 있습니다.

이상으로 보험 만기 환급금과 중간에 해지시 해지 환급금에 대해 알아보고

관련된 상품인 순수 보장형과 만기 환급형 보험 상품에 대해 비교해 보았습니다.

보험을 가입하시려는 분들에게 도움이 되기를 바랍니다.

감사합니다.